Investissement Immobilier à crédit en Estonie - Guide Complet

- Romain Armato

- 4 déc. 2021

- 6 min de lecture

15 jours pour obtenir un prêt immobilier et 27 jours pour réaliser un investissement immobilier en utilisant l'effet de levier en Estonie !

Dans cet article, nous allons voir ensemble à travers un cas pratique inédit : le périmètre d'un contrat de prêt, les formalités à remplir (pour un entrepreneur et un salarié), les taux d'intérêt et la négociation réalisée afin de vous apporter un maximum de valeur.

Préambule

Les banques locales sont réticentes à prêter à un étranger, surtout s’il ne réside pas encore en Estonie. Dans la plupart des cas, un prêt peut être accordé uniquement dans le cadre d’une source de revenu imposable en Estonie.

En Estonie, le taux d’emprunt est plus élevé qu’en France et le taux variable est privilégié plutôt que l’emprunt à taux fixe.

Inutile de faire traduire les documents pour la constitution du dossier de prêt en Estonie. Dans d’autres pays, il peut être nécessaire de faire appel au service d’un traducteur assermenté.

Les chiffres que nous allons voir dans cette présentation sont adaptés à ma situation et ne seront pas nécessairement ceux que vous aurez. Ils peuvent varier en fonction de votre situation, de votre projet, de la banque que vous sollicitez et de la manière avec laquelle vous soignez votre dossier.

Étude de cas : notre 20e investissement à Tallinn

Caractéristiques : Studio meublé, Neuf 2019.

Surface : 21.7 m².

Situation : Tallinn centre.

Profil des locataires : Location saisonnière.

Étapes à suivre

1. L'emprunteur doit soumettre une demande de prêt immobilier (en ligne) et la banque doit conseiller le client par téléphone ou par e-mail (sans frais).

2. L'emprunteur présente les documents nécessaires à la demande de prêt. L'emprunteur doit aussi commander et soumettre à la banque un rapport d'évaluation (à la charge de l’acquéreur) pour confirmer la valeur vénale du bien.

3. La banque notifie à l'emprunteur la décision de financement et le conseille sur les modalités du contrat à conclure.

4. L'emprunteur et le représentant de la banque signent le contrat de prêt par voie numérique.

5. Un acte notarié est conclu (les frais de notaire et le timbre fiscal sont payés par l’acquéreur).

6. La Banque verse le montant du prêt sur le compte bancaire de l'emprunteur et l'emprunteur le verse au vendeur du bien.

7. L'emprunteur doit assurer le bien et présenter une police d'assurance valide à la banque.

1 : Demande de prêt (9 Octobre 2021)

Vous pouvez soumettre une demande de prêt immobilier ici : https://www.lhv.ee/en/home-loan/pre-application.

Partagez le lien de l’annonce du bien que vous souhaitez acquérir ou envoyez plus d’informations par email à un conseillé bancaire si le bien est « hors marché ».

2 : Documents requis

La situation financière de l’emprunteur doit être stable pour convaincre une banque en Estonie. Les prérequis pour obtenir un emprunt dans une banque en Estonie sont les suivants :

Pour un salarié :

Relevés de compte des 6 derniers mois de salaire sont requis pour le salarié d’une startup.

Relevés de compte des 4 mois de salaire suffisant pour le salarié d’une PME (pour passer la période d’essai).

Pour un chef d’entreprise :

Relevés de compte prouvant 6 mois de salaires avec un minimum de 900 euros net par mois.

Compte de résultat de moins de 2 mois.

Un minimum de 2 bilans est exigé.

Rapport d'évaluation (22 Octobre 2021)

Pour confirmer la valeur vénale du bien auprès de la banque, l'emprunteur doit aussi commander et soumettre à la banque un rapport d'évaluation (à la charge de l’acquéreur).

Pour différentes raisons, il se peut qu’il y ait une différence de prix entre le rapport d’expert et le prix demandé par le vendeur. Le cas échéant, l’acquéreur doit financer la différence.

Il faut que ce document soit signé par vous et par l’expert avant de l’envoyer au conseillé bancaire.

3 : Décision de financement (23 Octobre 2021)

Voici la première proposition qui nous a été faite (4,2 % + euribor 6 mois).

Après négociation, nous avons réussi à obtenir 3,95 % + euribor 6 mois.

En Chiffres

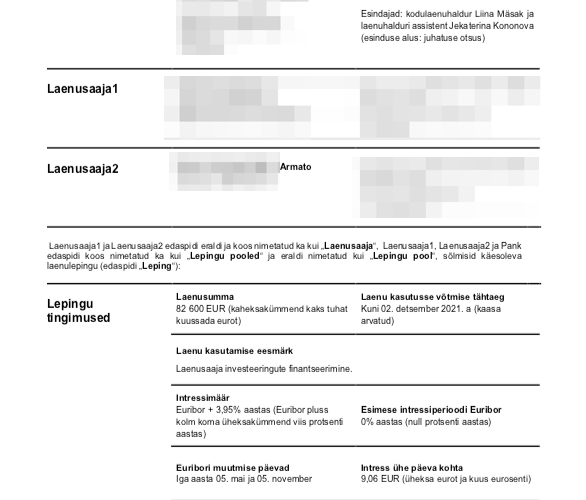

Apport : 30 % d’apport si le bien à une désignation commerciale.

Le montant de l’autofinancement est de 37.900 €. Dans notre cas, le montant du prêt est de 82.600 € (70 %);

Taux : 3,95 % + Euribor (6 mois) pour un investissement locatif.

Le taux Euribor à 6 mois est le taux d’intérêt auquel une sélection de banques européennes s’accordent mutuellement des prêts en euros, les prêts ayant alors une durée de 6 mois.

Durée du prêt: 30 ans

Mensualité de paiement : 394 €

Frais de contrat: 150 € (au lieu de 300 €)

Remboursement anticipé du prêt: gratuit

Différé de paiement : 1 mois

À noter que le montant de l’apport personnel peut être de 15-20 % d’apport si l’immeuble est à destination d’habitation. La banque peut dans ce cas financer à 85 %.

Bon à savoir : en Estonie la plupart des immeubles neufs sont à destination commerciale.

À noter que le taux est d’environ 2 % + Euribor (6 mois) s’il s'agit d’une résidence principale.

Qu’est-ce que l’Euribor ?

Généralement, une mensualité comprend le remboursement du prêt (le principal) et les intérêts. Les intérêts sont des frais que l'emprunteur doit payer à la banque pour l'utilisation du montant du prêt. En Estonie c’est différent :

Le paiement des intérêts dépend du montant du prêt tel que spécifié dans le contrat de prêt, de la marge de la banque et de l'Euribor.

Pour définir les premières mensualités de remboursement, on examine l’Euribor 6 mois initial : c’est le taux qui s’appliquera pendant les 6 premiers mois.

Ensuite, on observera à nouveau l’Euribor 6 mois plus tard, et on l’utilisera pour les 6 mois qui viennent, et ainsi de suite jusqu’à son échéance. Ainsi, le montant d'un paiement mensuel du prêt change tous les six mois lorsque le niveau de l'Euribor est modifié.

Si l'Euribor devient négatif, il est considéré comme égal à zéro. Dans ce cas, le paiement mensuel du prêt reste le même que spécifiée initialement dans le contrat de prêt. S’il devient positif alors, les mensualités augmentent.

Donc, un prêt à taux variable se comporte comme une succession de taux fixes qui sont révélés au fur et à mesure.

Visitez https://www.euribor-rates.eu/ pour consulter l’historique des chiffres.

Pour que l'emprunteur connaisse le montant de son versement, la banque lui envoie un nouvel échéancier tous les six mois.

4 : Contrat de prêt (3 Novembre 2021)

Une fois l'accord trouvé, la banque vous envoie le contrat de prêt à signer numériquement ainsi que l'échéancier de paiement.

Les mensualités de remboursement du prêt couvriront les intérêts d'emprunt en plus grande proportion au départ.

Ensuite, la part du principal remboursée augmente au fur et à mesure.

5 & 6 : Signature définitive, paiement des frais de notaire et transfert des fonds (4 Novembre 2021)

27 jours suivant notre demande de financement, le transfert des fonds et la remise des clés ont eu lieu lors de la signature de l'acte définif de vente chez le notaire.

Dans la vidéo ci-dessous vous apercevrez, le vendeur, le représentant de la banque, l'agent immobilier, nous les acquéreurs et le notaire dans une atmosphère conviviale.

Pour cet investissement de 120.500 euros, nous avons payé 611 euros de frais de notaire comme vous pouvez le voir dans l'extrait vidéo voir ci-dessous :

Merci l'Estonie !

7 : Contrat d’assurance (8 Novembre 2021)

Nous avons choisi l'assurance proposée par LHV.

L'assurance tout risque pour 6,86 € par mois. Inclus :

Incendie, forces naturelles, inondation, dommages à l'ensemble dus à une erreur de construction, cambriolage, vandalisme, autre accident.

Aide à domicile 24h/24.

Entrée d'eau de pluie dans le bâtiment.

Défaillance de l’électroménager.

Assurance contre les dommages causés par le locataire.

Assurance habitation de remplacement.

Assurance remboursement de prêt.

Assurance revenus locatifs.

Assurance contre les dommages causés par les travaux de construction ou de réparation.

Assurance responsabilité civile.

Chronologie

9 Octobre 2021 : Demande de prêt.

22 Octobre 2021 : Rapport d’évaluation signé.

23 Octobre 2021 : Prêt accordé.

3 Novembre 2021 : Contrat de prêt signé.

4 Novembre 2021 : Signature définitive chez le notaire.

8 Novembre 2021 : Contrat d’assurance signé.

Le processus s’est fait en ligne de A - Z !

En Octobre, 21:09 h ont été mobilisées pour réaliser cet investissement + 5 heures en Novembre pour la signature et le design.

26 heures comptabilisées jusqu’ici.

Pour aller plus loin

NOUVEAU : Rejoignez notre groupe Telegram : Groupe francophone d’intérêt commun autour de l’expatriation et de l’investissement à l’étranger.

Choisissez LifeInvest Case Study™ : Consultation privée pendant laquelle nous répondons à vos questions spécifiques et personnelles.

Choisissez LifeInvest e-residency™ : Programme pour devenir e-citoyen estonien et créer votre société européenne à distance grâce à internet.

Rejoignez notre programme LifeInvest Residency™: Programme pour faire chuter vos impôts et augmenter votre pouvoir d’achat grâce à l’expatriation.

Rejoignez LifeInvest Heritage™ : Programme pour diversifier et développer un patrimoine résilient avec l’investissement immobilier à l’étranger.

LifeInvestment vôtre,

Romain

Commentaires